La estabilidad financiera no depende únicamente de cuánto ganas, sino de cómo están estructurados tus ingresos. Muchas personas dependen de una sola fuente, normalmente su salario. Aunque esto pueda parecer suficiente en periodos de estabilidad, supone un riesgo elevado ante cambios económicos, pérdida de empleo, crisis sectoriales o imprevistos personales.

La diversificación de ingresos consiste en crear múltiples fuentes de entrada económica que reduzcan la dependencia de una sola actividad. No se trata de trabajar sin descanso ni de multiplicar tareas sin estrategia, sino de diseñar un sistema progresivo que permita aumentar la seguridad financiera y mejorar la capacidad de ahorro e inversión.

En este artículo analizaremos qué significa realmente diversificar ingresos, qué tipos de fuentes existen, cómo empezar de manera realista y qué errores evitar.

1. ¿Qué es la diversificación de ingresos?

Diversificar ingresos significa distribuir las fuentes de dinero en diferentes canales, reduciendo el impacto que tendría la pérdida de uno de ellos.

Es un concepto similar al de la diversificación en inversiones: no poner todos los recursos en un solo activo. Aplicado a los ingresos personales, implica no depender exclusivamente de un único empleador o actividad.

Por ejemplo:

- Persona A: solo tiene un salario mensual.

- Persona B: tiene salario, ingresos por alquiler y pequeños ingresos digitales.

Ante una pérdida de empleo, la persona B tiene mayor resiliencia financiera.

La diversificación no busca riqueza inmediata, sino estabilidad y control.

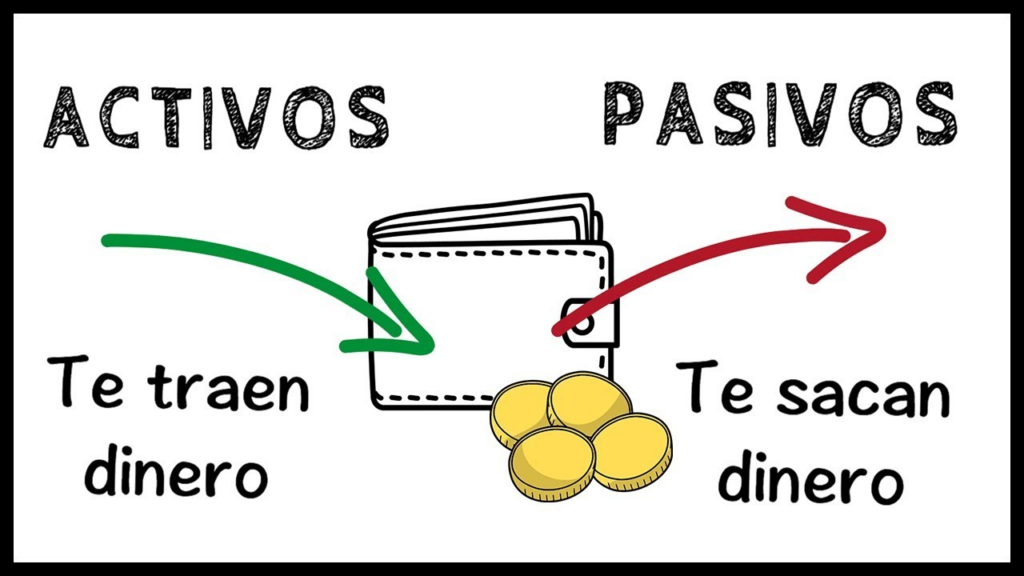

2. Tipos de ingresos: activos y pasivos

Para entender cómo diversificar, es necesario diferenciar entre tipos de ingresos.

Ingresos activos

Son aquellos que requieren tu tiempo y esfuerzo directo.

Ejemplos:

- Salario.

- Trabajo autónomo.

- Consultoría.

- Servicios profesionales.

Si dejas de trabajar, dejan de generarse.

Ingresos pasivos

Requieren una inversión inicial de tiempo o capital, pero luego generan ingresos recurrentes con menor dedicación.

Ejemplos:

- Alquiler de propiedades.

- Dividendos de inversiones.

- Venta de productos digitales.

- Derechos de autor.

Aunque ningún ingreso es completamente “automático”, los pasivos reducen la dependencia del tiempo directo.

Una estrategia sólida combina ambos tipos.

3. ¿Por qué es importante diversificar?

Existen varias razones fundamentales:

Reducción de riesgo

Depender de un solo ingreso es vulnerable. La diversificación actúa como red de seguridad.

Mayor capacidad de ahorro

Si uno de los ingresos se destina exclusivamente al ahorro o inversión, el crecimiento patrimonial se acelera.

Protección frente a la inflación

Fuentes adicionales permiten compensar la pérdida de poder adquisitivo.

Mayor libertad financiera

Cuantas más fuentes consolidadas existan, menor presión económica inmediata.

4. Estrategias realistas para comenzar

Diversificar no significa iniciar cinco negocios al mismo tiempo. La clave es progresión.

Paso 1: Estabilizar ingresos principales

Antes de diversificar, debes tener:

- Fondo de emergencia.

- Control de gastos.

- Nivel de deuda manejable.

Sin estabilidad básica, la diversificación puede convertirse en dispersión.

Paso 2: Identificar habilidades monetizables

Preguntas clave:

- ¿Qué sé hacer mejor que la media?

- ¿Qué habilidades puedo ofrecer?

- ¿Qué conocimientos puedo convertir en producto?

Ejemplos prácticos:

- Diseño gráfico freelance.

- Asesoría puntual.

- Formación online.

- Servicios digitales.

Paso 3: Crear una fuente complementaria pequeña

Empieza con algo manejable. No abandones tu ingreso principal sin consolidación previa.

5. Diversificación a través de inversión

Otra vía relevante es generar ingresos mediante capital.

Opciones comunes:

- Fondos indexados.

- Acciones con dividendos.

- Bonos.

- Inversiones inmobiliarias.

- Participaciones en negocios.

La ventaja de esta vía es que el dinero trabaja para ti. La desventaja es que requiere capital inicial y tolerancia al riesgo.

Una estrategia prudente combina aportaciones periódicas y visión a largo plazo.

6. Diversificación digital

El entorno digital ha ampliado significativamente las posibilidades de generar ingresos adicionales.

Algunas opciones:

- Creación de contenido especializado.

- Venta de productos digitales.

- Programas de afiliación.

- Consultoría online.

- Monetización de conocimientos técnicos.

Es importante evitar expectativas irreales. Estas fuentes requieren constancia y planificación estratégica.

7. Errores frecuentes al diversificar ingresos

Muchas personas fracasan por:

Dispersión excesiva

Intentar demasiadas cosas al mismo tiempo reduce la calidad y aumenta la frustración.

Falta de planificación fiscal

Nuevas fuentes implican obligaciones tributarias adicionales.

No medir rentabilidad real

Es necesario evaluar:

- Tiempo invertido.

- Costes asociados.

- Beneficio neto.

Abandonar demasiado pronto

Las fuentes adicionales suelen requerir tiempo antes de generar resultados significativos.

8. Planificación y organización

La diversificación requiere estructura.

Recomendaciones:

- Llevar registro separado de cada fuente.

- Analizar rentabilidad trimestral.

- Reinvertir parte de los beneficios.

- Ajustar estrategias según resultados.

No todas las fuentes funcionarán igual. Algunas crecerán más rápido que otras.

9. Diversificación y equilibrio personal

Un aspecto frecuentemente ignorado es el impacto en la calidad de vida.

Diversificar no debe significar:

- Trabajar sin descanso.

- Sacrificar salud.

- Generar estrés constante.

La clave es sostenibilidad. Mejor una fuente adicional estable y moderada que múltiples intentos fallidos que generen agotamiento.

10. Visión a largo plazo

La diversificación es un proceso acumulativo.

A lo largo del tiempo puedes pasar de:

1 fuente → 2 fuentes → 3 fuentes consolidadas.

Con el tiempo, algunas pueden convertirse en principales.

La combinación de:

- Ingresos laborales.

- Ingresos por inversión.

- Ingresos digitales o complementarios.

crea un sistema financiero más resistente y adaptable.

Conclusión

La diversificación de ingresos no es una moda ni una estrategia exclusiva para grandes empresarios. Es una herramienta práctica de estabilidad financiera aplicable a cualquier persona que desee reducir riesgos y aumentar su seguridad económica.

No se trata de multiplicar tareas sin dirección, sino de diseñar progresivamente un sistema equilibrado que combine ingresos activos y pasivos, planificación fiscal adecuada y visión a largo plazo.

La clave está en la estrategia, la constancia y la sostenibilidad.