Los ciclos económicos no avisan: se construyen poco a poco, en datos que parecen “técnicos” pero tienen impacto directo en tu bolsillo y en tus decisiones de ahorro, inversión y deuda. Este artículo te ofrece un marco práctico para vigilar los indicadores macro que importan, convertirlos en alertas accionables y vincularlos con decisiones concretas (presupuesto, inversiones, hipoteca, liquidez). El objetivo es que pases de reaccionar a anticiparte.

1) El mapa del ciclo en una página

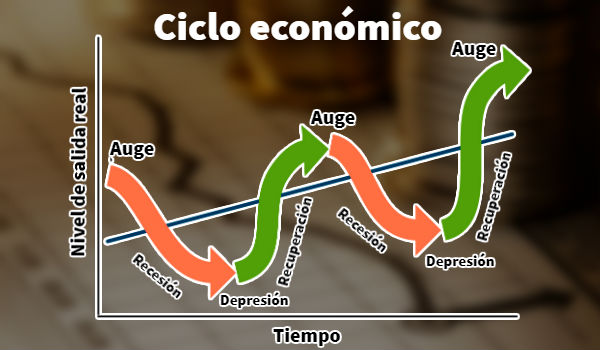

Piensa el ciclo económico como cuatro fases:

- Expansión temprana: el crecimiento repunta desde niveles bajos; baja el desempleo con retraso; los bancos centrales siguen acomodaticios, pero empiezan a sugerir cambios.

- Expansión madura: actividad sólida, empleo fuerte, presiones de capacidad y inflación al alza; comienzan subidas de tipos.

- Desaceleración: la demanda pierde impulso, la curva de tipos puede invertirse, bajan los PMIs; aumentan riesgos de beneficios corporativos.

- Contracción/recesión: caída de la actividad, empeora el empleo; la política monetaria gira a la baja y prepara el terreno para la siguiente expansión.

Tu trabajo no es adivinar fechas, sino traducir señales en pequeñas decisiones progresivas.

2) Los 10 indicadores que hay que mirar (y qué te dicen)

Regla práctica: cuál mirar depende de tu decisión. Si vas a revisar hipoteca, mira tipos y curva; si ajustar cartera, mira crecimiento/PMI y liquidez; si tu flujo de caja es sensible a empleo y salarios, vigila paro e inflación.

- PMIs / Indicadores de actividad (manufactura y servicios)

- Qué son: encuestas de gestores de compras (≥50 expansión; <50 contracción).

- Qué te dicen: termómetro temprano del crecimiento.

- Alerta: tres lecturas consecutivas <50 sugieren debilidad sostenida → revisa riesgo de cartera, sube liquidez táctica.

- Crecimiento del PIB (trimestral/anual)

- Qué es: la foto “oficial” del ciclo, con retraso.

- Qué te dice: confirmación de tendencia; no sirve para entrar/salir en el día, pero valida el resto de señales.

- Alerta: dos trimestres flojos seguidos → prioriza colchón y control del gasto.

- Inflación (IPC, subyacente)

- Qué es: variación general de precios; la subyacente excluye energía y alimentos.

- Qué te dice: si persiste alta, los tipos tenderán a subir o permanecer restrictivos.

- Alerta: subyacente elevada y resistente → evita deuda a tipo variable sin colchón; revisa costes fijos.

- Mercado laboral (tasa de paro, creación de empleo, salarios)

- Qué es: empleo y remuneraciones.

- Qué te dice: fortaleza de la demanda y presión salarial (inflación futura).

- Alerta: aumento del paro + caída de vacantes → prepara plan de contingencia (runway y gasto fijo).

- Tipos de interés oficiales y expectativas

- Qué es: precio del dinero fijado por bancos centrales y qué descuenta el mercado (futuros).

- Qué te dice: coste de financiación, retorno del efectivo y sesgo futuro de política monetaria.

- Alerta: ciclo de subidas prolongado → prioriza tipo fijo o coberturas; valora bonos a plazos adecuados cuando se estabilice.

- Curva de tipos (normal vs. invertida)

- Qué es: relación entre tipos a corto y largo plazo; inversión = corto > largo.

- Qué te dice: anticipa desaceleraciones cuando se invierte de forma persistente.

- Alerta: inversión sostenida (meses) → reduce exposición a activos cíclicos, sube calidad y liquidez.

- Índices de condiciones financieras / liquidez

- Qué es: mezcla de tipos, spreads crediticios, bolsa, volatilidad y dólar.

- Qué te dice: facilidad/dificultad para financiarse; la liquidez impulsa o frena activos de riesgo.

- Alerta: endurecimiento rápido → protege cartera (menos beta), cuida tesorería.

- Spreads de crédito (grado de inversión vs. high yield)

- Qué es: prima que exigen los inversores por prestar a empresas frente a deuda pública.

- Qué te dice: estrés corporativo y apetito por riesgo.

- Alerta: spreads en ampliación acelerada → evita bajar calidad; si ya tienes HY, limita peso y vencimientos.

- Confianza del consumidor/empresa

- Qué es: encuestas sobre expectativas.

- Qué te dice: gasto e inversión futura; es temprano, pero volátil.

- Alerta: caída sincronizada con PMIs → prepara escenarios conservadores de ingresos.

- Indicadores adelantados compuestos

- Qué es: agregados que anticipan el ciclo (pedidos, permisos, expectativas).

- Qué te dicen: tendencia resumida.

- Alerta: varias bajadas mensuales → implementa tu plan 30/60/90 (ver abajo).

3) Del dato a la acción: tu “tablero de mando” en 5 módulos

- Crecimiento: PMIs, PIB, confianza.

- Precios/Salarios: IPC general y subyacente, crecimiento salarial.

- Política monetaria: tipos actuales y esperados.

- Curva y crédito: pendiente de la curva, spreads.

- Liquidez/volatilidad: condiciones financieras, volatilidad implícita.

Semáforo:

- Verde (pro-riesgo controlado): PMIs>50, inflación moderándose, curva normal, liquidez holgada.

- Ámbar (defensivo selectivo): PMIs cayendo y/o curva plana, inflación pegajosa, spreads en leve ampliación.

- Rojo (protección/colchón): PMIs<50 sostenido, curva invertida persistente, spreads ampliándose rápido, condiciones financieras duras.

4) Estrategias por fase del ciclo (sin adivinar el pico)

No se trata de “todo o nada”, sino de inclinar el portafolio y tus decisiones de gasto/financiación hacia donde sopla el viento del ciclo, de forma gradual.

Expansión temprana

- Cartera: aumentar exposición a renta variable de calidad, cíclicos ligeros, small/mid caps con filtro de calidad; renta fija de menor duración (tipos al alza).

- Caja y deuda: consolida colchón; evita nuevas deudas a variable si los tipos van a subir.

- Acción: automatiza aportes; inicia proyectos aplazados.

Expansión madura

- Cartera: eleva calidad y defensivas, reduce beta; bonos con duración media cuando el pico de tipos se acerca.

- Caja y deuda: revisa costes fijos; evalúa pasar a tipo fijo.

- Acción: realiza rebalanceos para no sobreexponerte.

Desaceleración

- Cartera: más defensivas (salud, consumo básico), sesgo a calidad, liquidez; renta fija grado de inversión gana peso.

- Caja y deuda: protege flujo (tesorería a 3–6 meses); limita capex personal/empresarial.

- Acción: activa tu plan de ahorro (gasto variable a la baja, renegocia suscripciones).

Contracción

- Cartera: mantener defensivas y bonos de alta calidad; preparar lista de compras para la fase siguiente.

- Caja y deuda: evita nuevas obligaciones; si puedes, refinancia cuando los tipos bajen.

- Acción: disciplina total de presupuesto; prioridad: supervivencia y liquidez.

5) Cómo convertir indicadores en alertas automáticas útiles

Crea un panel con reglas simples (mensuales/semanales):

- PMI compuesto <50 dos meses seguidos → alerta “Defensivo Selectivo” (rebalancear, subir liquidez).

- Curva de tipos invertida 90 días → alerta “Riesgo Recesivo Aumenta” (revisar empleo/deuda).

- Subyacente > objetivo + estable → alerta “Tipos Altos Persistentes” (evitar variable, revisar fijos).

- Spreads HY +100 pb en 6 semanas → alerta “Estrés de crédito” (subir calidad; evitar nuevas emisiones especulativas).

- Índice de condiciones financieras empeora 3 semanas → alerta “Liquidez en retirada” (tesorería y buffers).

Cada alerta debe venir con 3 acciones sugeridas (p. ej., “rebalancear 2–4 puntos hacia IG”, “aumentar caja 1 mes de gasto”, “revisar seguros y fijos”).

6) Presupuesto y caja: decisiones micro con faro macro

- Inflación alta y persistente → actualiza presupuesto base (supermercado/energía) y elimina gastos de bajo valor; negocia tarifas.

- Desaceleración → congela compras discrecionales, construye colchón adicional (1–2 meses).

- Tipos a la baja → oportunidad para refinanciar; evalúa amortizaciones parciales si el coste efectivo es alto.

7) Inversión: una hoja de ruta simple y disciplinada

- Política de inversión escrita: pesos objetivo, bandas, calendario de rebalanceo.

- Modulaciones prudentes: mueve gradualmente 5–10 p.p. cuando el semáforo cambie (verde ↔ ámbar ↔ rojo).

- Calidad y costes: fondos/ETFs de bajo coste, prima a calidad y liquidez en fases tensas.

- Factor tiempo: el ciclo puede tardar; evita decisiones bruscas por un dato aislado.

8) Deuda e hipoteca: encarecimiento de tipos sin sorpresas

- Si esperas tipos altos persistentes: prioriza tipo fijo o, al menos, limita la exposición variable con amortizaciones selectivas.

- Si la curva anuncia recortes: mantén liquidez y valora refinanciar cuando se materialicen; evita precipitarte si las condiciones todavía no mejoran.

9) Tu plan 30/60/90 cuando el semáforo cambia

Día 0 – Señal: cambio de fase (tu panel pasa a Ámbar o Rojo).

30 días

- Rebalancea 2–4 p.p. hacia calidad/IG.

- Sube caja 0,5–1 mes de gasto.

- Audita fijos y suscripciones.

60 días - Ajusta aportes a metas (sin cortar inversión; reduce el variable no esencial).

- Revisa deuda (tipos, amortizaciones, opciones de refinanciación).

90 días - Evalúa resultados; si el entorno empeora, repite el ciclo.

10) Errores frecuentes (y cómo evitarlos)

- Data‑hopping: cambiar de plan con cada dato. Solución: mira tendencias, no titulares.

- Todo o nada: pasar 100% a liquidez o 100% a riesgo. Solución: modulaciones graduales.

- Confundir “nivel” con “dirección”: una inflación alta pero bajando no implica lo mismo que una baja subiendo.

- Ignorar tu situación personal: los indicadores son contexto; tu flujo de caja manda.

- No tener reglas previas: sin política escrita, el sesgo manda.

11) Checklist de implementación

- Definí mi panel con 5 módulos (crecimiento, precios, política, curva/crédito, liquidez).

- Establecí umbrales y alertas automáticas con acciones sugeridas.

- Tengo una política de inversión con pesos objetivo, bandas y rebalanceo.

- Presupuesto y calendario de caja preparados para escenarios tensos.

- Protocolo 30/60/90 listo cuando el semáforo cambie.

- Revisión mensual de indicadores y trimestral de estrategia.

Conclusión

Leer indicadores no es un ejercicio académico: es gestión del riesgo personal. Con un tablero simple, alertas claras y decisiones graduales, conviertes la macro en ventaja micro: ahorras mejor, inviertes con más serenidad y evitas sustos con tu deuda. No necesitas predecir el punto exacto del giro del ciclo; basta con escuchar las señales, moverte a tiempo y hacerlo con disciplina.