Un comparador inteligente de productos financieros no es una página con precios y logos; es un método de decisión que te permite estimar el coste/beneficio real de cada opción para tu situación. En finanzas personales y de negocio, el error más caro no suele ser elegir “caro”, sino elegir mal: un préstamo con comisiones ocultas, una tarjeta con letra pequeña, una hipoteca con vinculaciones forzosas o un fondo con costes que erosionan el rendimiento. En esta guía aprenderás a comparar préstamos, hipotecas, tarjetas, cuentas, depósitos y fondos/ETFs con un enfoque cuantitativo y replicable, basado en métricas comparables y escenarios.

1) El marco mental: perfil, objetivo y restricciones

Antes de abrir un comparador, define el problema:

- Perfil y horizonte: ¿eres familia, autónomo, microempresa? ¿Horizonte de 6, 36 o 240 meses?

- Objetivo: ¿liquidez, financiación, inversión, ahorro a plazo, medio de pago?

- Restricciones: ingresos, estabilidad laboral, historial, tolerancia al riesgo, disponibilidad para vincular productos.

Sin este marco, una buena oferta “en general” puede ser mala para ti. El comparador inteligente empieza con preguntas, no con banners.

2) La regla de oro: comparar por coste total y utilidad total

- Coste total = precio visible + comisiones + vinculaciones + penalizaciones + coste fiscal/operativo + coste de oportunidad.

- Utilidad total = función de lo que necesitas: liquidez, puntos/beneficios, flexibilidad, servicio, tiempo ahorrado y riesgo reducido.

La decisión no es el TIN/TAE más bajo en abstracto; es el mejor equilibrio entre coste y utilidad para tu caso.

3) Métricas esenciales por tipo de producto

Préstamos personales / financiación al consumo

- TAE (no TIN) como referencia de coste anual, incluyendo comisiones.

- Comisiones: apertura, estudio, amortización anticipada, cancelación.

- Calendario de pagos y posibilidad de amortizaciones parciales sin penalización.

Hipotecas (variable, fija, mixta)

- TAE (incluye gastos y comisiones) y diferencial en variables.

- Vinculaciones: nómina, seguros, tarjetas, alarmas/servicios.

- Gastos iniciales: tasación, registro, notaría (según legislación vigente).

- Cláusulas: suelo/techo, compensaciones por reembolso, subrogación/novación.

Tarjetas de crédito

- TAE de la modalidad revolving o fraccionamiento.

- Cuota anual y bonificaciones condicionadas (consumo mínimo, domiciliaciones).

- Período de gracia y comisiones por disposición de efectivo.

- Seguros asociados (fraude, viaje) y cambio de divisa.

Cuentas corrientes / remuneradas

- Comisiones de mantenimiento, transferencias, tarjetas, cajeros.

- Remuneración efectiva neta, condiciones (nómina, recibos, saldo mínimo).

- Límites de operaciones gratuitas y costes por exceso.

Depósitos a plazo

- TAE neta (tras retención), penalización por cancelación anticipada.

- Liquidez y plazo; si hay escalones de rentabilidad.

- Cobertura de garantía de depósitos local (límite por titular/entidad).

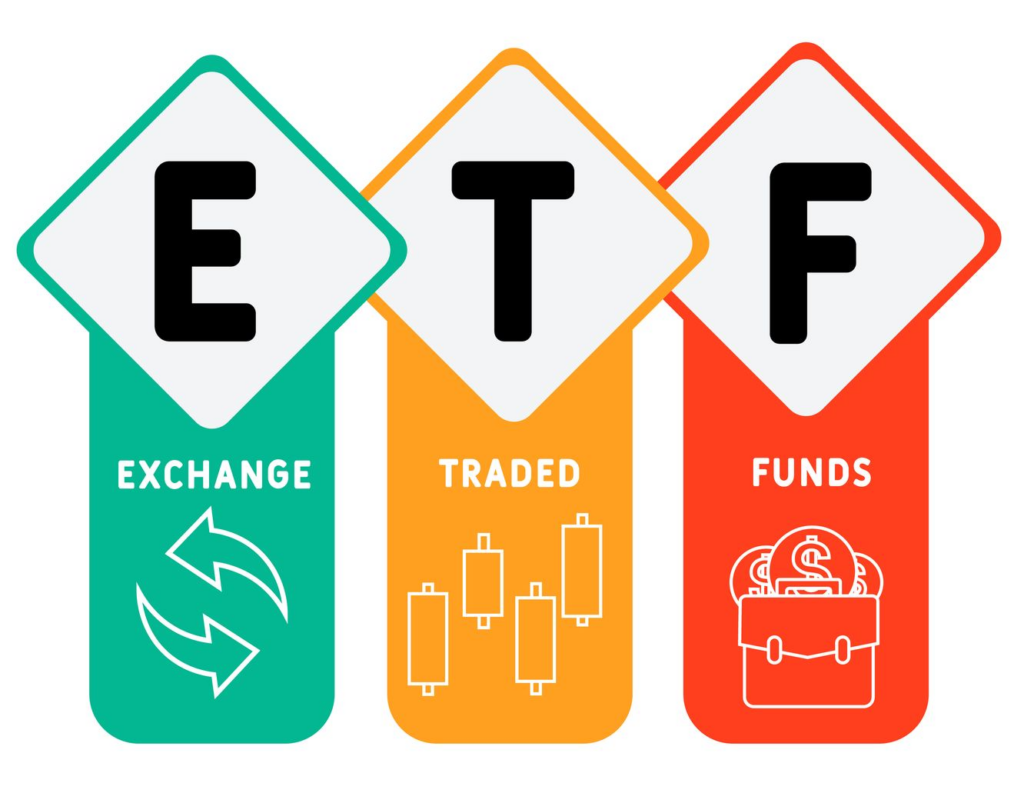

Fondos/ETFs

- TER/Gasto total (comisión de gestión + depósito + otros).

- Tracking difference/Tracking error en indexados.

- Liquidez (plazo de reembolso), horario y spreads (ETFs).

- Riesgo (volatilidad, concentración, divisa) y tratamiento fiscal general del instrumento.

4) Método de comparación en 6 pasos (aplicable a cualquier producto)

Paso 1. Define 3–4 criterios críticos para tu caso (p. ej., coste total, flexibilidad, servicio, riesgo).

Paso 2. Asigna pesos (ej.: 40%, 25%, 20%, 15%) antes de ver ofertas.

Paso 3. Recopila datos comparables (fichas, tarifas, TAE, comisiones, penalizaciones, vinculaciones).

Paso 4. Normaliza cada criterio a una escala 1–5 (mejor puntuación = mejor para ti).

**Paso 5. Calcula la puntuación ponderada: Σ (peso × nota).

Paso 6. Prueba de estrés: simula escenarios (retraso de cobros, subida de tipos, cancelación temprana).

Este proceso convierte la elección en un ejercicio de evidencia y reduce el sesgo de la “oferta gancho”.

5) Ejemplos prácticos con números (cómo decidir de verdad)

A) Préstamo personal 10.000 € a 36 meses

- Opción A: TAE 8,5%, apertura 0,5% (50 €), sin comisión por anticipada.

- Opción B: TAE 7,9%, apertura 1,5% (150 €), 1% por amortización anticipada.

Si prevés amortizar antes (por bonus o ingresos variables), la penalización del 1% en la B puede anular la ventaja de TAE. Simula dos calendarios:

- Sin amortización: B gana por TAE.

- Con amortización al mes 12: el 1% sobre capital pendiente puede superar el ahorro de intereses de la TAE menor. Conclusión: si tienes alta probabilidad de amortizar, A podría ser mejor.

B) Tarjeta de crédito

- Tarjeta X: cuota 0 €, TAE 24% en fraccionamiento, 1% en compras internacionales (mín. 1 €).

- Tarjeta Y: cuota 49 €/año, TAE 19%, 0% en divisa, seguro de viaje incluido.

Si viajas y compras en divisa, el 1% de X puede costarte más que la cuota de Y. Calcula tu gasto anual en divisa (por ejemplo, 4.000 €): X te costaría 40 € en comisiones de cambio; si además usas fraccionamiento ocasional, la TAE más baja de Y compensa. Conclusión: para perfiles viajeros, Y puede ser superior pese a cuota.

C) ETF vs. Fondo indexado

- ETF: TER 0,07%, spread medio 0,06%.

- Fondo: TER 0,15%, sin spread ni comisión de compra/venta (según comercializador).

Para aportaciones mensuales pequeñas, el coste de operativa del ETF (comisiones + spread en cada compra) puede superar la menor TER. Para aportes trimestrales grandes, el ETF puede resultar más eficiente. Conclusión: ajusta la herramienta a tu patrón de aportaciones.

6) Cómo detectar vinculaciones y letra pequeña (lo que encarece de verdad)

- Vinculación cruzada: mejor TAE/TAE variable si domicilias nómina, contratas seguro X, mantienes saldo Y, usas tarjeta Z.

- Escalonado: la remuneración/bono vale “hasta” X €, “solo durante” N meses.

- Comisiones condicionales: mantenimiento gratis si cumples todas las condiciones (si no, coste alto).

- Penalizaciones: cancelación anticipada, transferencias urgentes, retirada en cajeros “no amigos”, cambio de divisa.

Regla práctica: haz una hoja con todas las condiciones y marca qué cumplirás con seguridad. Valora el coste si incumples 1–2 meses.

7) Puntuación ponderada: ejemplo sencillo

Supón que decides pesos Coste total 40%, Flexibilidad 25%, Servicio 20%, Riesgo 15%.

Tras analizar 3 opciones de cuenta remunerada con condiciones, asignas notas 1–5 en cada criterio (según tu caso). Calculas Σ(peso × nota) y ordenas. Esto no elimina el juicio humano, pero ordena por evidencia.

8) Escenarios (stress test) que deberías simular

- Liquidez forzada: necesitar cancelar un depósito antes de tiempo.

- Aportes irregulares: meses sin aportaciones en inversión.

- Volatilidad: caída del mercado y necesidad de efectivo (venta con minusvalías).

- Divisa: compras/viajes en otra moneda.

- Subida de tipos (hipoteca variable/mixta).

Si una opción “ganadora” colapsa en un escenario probable para ti, no es ganadora.

9) Sesgos que distorsionan la decisión

- Anclaje: te quedas con la primera oferta “buena”.

- Aversión a la pérdida: sobrevaloras cláusulas “protectoras” caras.

- Efecto halo: marca conocida = mejor producto (no siempre).

- Coste hundido: “ya invertí tiempo en esta opción”.

- Escasez: “solo hoy” / “cupos limitados”.

Un comparador inteligente explicita estos sesgos y los neutraliza con el método de pesos + evidencia.

10) Checklist express antes de contratar

- He comparado por TAE/coste total, no solo por TIN o precio visible.

- He identificado todas las comisiones, penalizaciones y vinculaciones.

- Conozco el proceso de cancelación (costes, plazos, requisitos).

- He hecho prueba de estrés con mis escenarios probables.

- Puedo exportar mi información (evita cautividad).

- El producto encaja con mi flujo real (ingresos, gastos, aportes, viajes).

Conclusión

Un comparador “inteligente” no te dice qué contratar: te ofrece un procedimiento objetivo para decidir mejor y más rápido. Cuando traduces cada oferta a coste total y la confrontas con tu utilidad real, las diferencias aparecen. Añade los pesos que importan en tu vida financiera y ejecuta un stress test. Así, el producto elegido no será el más publicitado, sino el que mejor resuelve tu necesidad con el menor coste/riesgo posible.